こんにちは、鉄です。

私は心配性で、安心という言葉に弱いタイプです。

そのため、過去になんとなく保険に入っておいた方がいいかなと

思い、生命保険等に入っていました。

ただ結婚し、子供が生まれ、自分一人で生きていければいいと

考えていた頃と比べると状況が変化してきました。

そのため、現在加入している保険を検討し、不要だと思う保険を

解約することにしました。

加入していた終身保険の概要

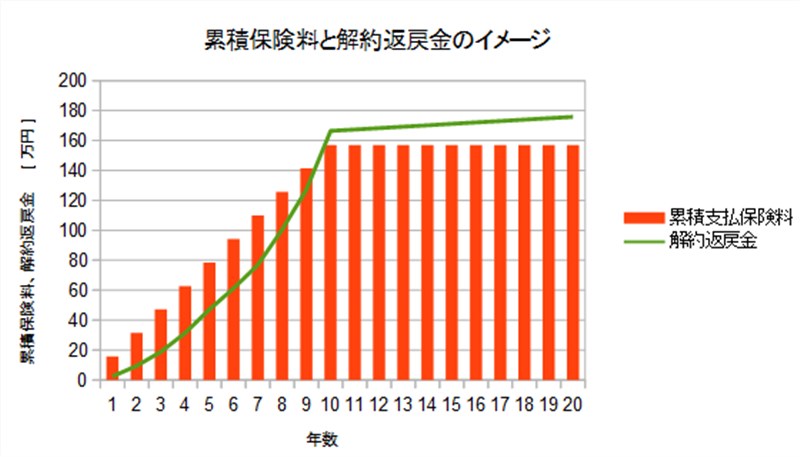

私が加入していた某保険会社の低解約返戻金型終身保険は

ざっくり以下のような特徴がありました。

- 死亡保障額300万円

- 合計約157万円を10年間で払い込み、その後の保険料は不要。

- 保障期間は解約しなければ一生涯。

- 10年保険料を払った後は、少しずつ解約返戻金が増えていく。

- 10年満期時の解約返戻金は約166万円

支払う保険料と解約返戻金は以下のようなイメージです。

保険に加入している間に死亡した場合は300万円が支払われ、もしも保険を

解約した場合は払い込んだ年数に応じた解約返戻金が戻ってくるという保険です。

さらに10年間保険料を払い込めばその後は保険料を払わなくても、死亡保障の

300万円は維持されたまま、毎年少しずつ解約返戻金が増加していきます。

注意点は、保険料の支払い年数が10年未満の場合、払い込んだ

保険料よりも少ない返戻金しか戻ってこない(元本割れする)点です。

終身保険に入った経緯

保険加入当時、私は実家暮らしをしており、両親、姉と暮らしていました。

特にお金がかかる趣味などもなかったと思いますが、母親からは

「将来のことを考えて、もっとお金を貯めたら?」と言われていました。

自分ではあまり浪費家だとは思っていませんでしたが、親から見ると

心配だったのだと思います。

銀行で預金は少しずつしていましたが、それでは親は心配な様子で、

「保険に入ったら?」と勧めてきました。

貯蓄性のある保険にでも入ったら?

お金が必要になったら車の頭金とかに使ってもいいし…。

当時は保険にも様々あると知らなかったため、親の言っている意味が

分かっていませんでした。

お金を貯めるのになぜ保険?

死んだり、怪我したら保険金が支払われるだけじゃないの?

しばらくすると、「ほけんの窓口」に予約を入れられており、意味が

分からないまま面談を行い、説明を聞くことになりました。

ほけんの窓口でいろいろとお話を聞いていると、貯蓄性のある保険も

あるということがようやく分かりました。

やはり相手はセールスのプロだけあって話を聞いていると、「保険に

入った方がいいのかな」と思うようになりました。

万一の時には300万円の死亡保障になります。

お葬式費用でご両親に負担がかかることもありませんよ。

掛け捨てではないので払った保険料も無駄になりません。

160万円くらいを10年かけて払えば、その後は少しずつお金が増えていきますよ。銀行ではこんなに利息が付きません。

1年16万円弱なら何とか払えるかな。

普通預金じゃあ、利子はほとんど付かないしなぁ。

確かに自分の葬式代くらいは自分で出したいかも・・・。

貯蓄性のある保険を何種類か見せられて、その当時返礼率が高かった

(保険料支払い完了時の解約返礼率が106%)保険に加入しました。

保険に加入した理由

明確な理由があって加入したわけではないのですが、当時なんとなく

保険に入ってもいいかなぁと思った理由はこんな感じだったと思います。

- 特に大きくお金を使う予定もないし、別にいいか

- 親が勧めてるんだから入った方がいいかな

- もし自分が死んだときに葬式代で親に迷惑かけるのもなぁ

- 10年保険料を払ってそのまま放置しておけば返戻金が増えるってすごいな

- 年間16万弱ならまぁ、払えなくもないだろう

- 保険料は年払いの方が支払保険料が安くなって得かな。

- クレジットカード払いで保険料を払った方が口座引き落としより得かな

いま思い返すとメチャクチャ適当に保険に入ってますね。ほとんど自分の

判断がないことに驚きです。(5より下は保険に入る理由ですらない)

終身保険を解約した理由

10年前に適当に加入した保険ですが、今年保険料の支払いが終了し、

ひとまず元本割れはなくなりました。

様々検討した結果、下記のような理由から保険を解約することにしました。

- 万が一の時を考えると保障額が微妙な金額になった

- 元本保証とはいえ、返戻金の増加率が微妙だと感じるようになった

- ある程度の貯蓄が進み、葬式代等は支払えるようになった

解約に至った理由としては、1と2が大きかったと思います。

死亡保障額が微妙

自分一人のときは万が一のことが起こったとしても、気にかかるのは

それぞれが自立している家族(両親、姉)くらいでした。

今は結婚して子供がいますので、自分が死んだとしても、家族がある程度

困らないようにしなければなりません。

奥さんも働いており、共働きですので、すぐに生活に困るわけでは、

ありませんが、死亡時に受け取れるのが300万円では不十分と考えました。

そのため、死亡時の保障を得るために掛け捨ての20年の定期の生命保険に

新たに加入しました。死亡時の保険金は2,000万円ですので、万が一の時に

こどもの教育費や、生活費にすることができます。

返戻金の増加率が微妙

10年前に「銀行の利息よりずいぶん増える!」と思って保険に加入しましたが、

現在では年間約0.6%程度の利回りが微妙だと感じるようになりました。

元本保証はありがたいけど160万円拘束されて、年間で1万円も

増えないんだよなぁ

独身時代もたくさんあったわけではありませんが、子供が生まれてからは

さらに自由に使える投資資金が減っていました。

死亡保障は新規の掛け捨て保険で確保したので、すぐに使用する目的がない

解約返戻金の160万円は投資資金として正直魅力的です。

元本割れするリスクはありますが、投資に回してリターンを追求することを

考えました。

今回の保険解約から学んだこと

現在では書籍等から得た情報から、貯蓄性の保険は効率的ではないと

自分の中では判断しています。

結果として、10年間保険料を払い込み、満期を迎えたらすぐに保険は

解約してしまったのですが、学ぶこともありました。

保険は必要な保障が得られるように自分でよく考える

「貯蓄をする」、「親を安心させる」など本質的ではないことに対して

保険へ加入するという選択をしてしまいました。

解約する段階になって、これでは死亡時の保障額が足りないなと

感じて、自ら必要な保障額を考え、それを得るためにどの保険が

良いかということを考えました。

現状の保険の保障内容があっているのかどうか、自ら考えるというのが

重要だと思いました。

先取りで貯金することは有効

この10年間、16万円弱の保険料を一括でクレジットカードで支払ってきました。

当然のことですが、支払月がくれば保険料を支払うことが分かって

いますので、その16万円分は手元から無くなるものとして考えていました。

無くなることが分かっていれば、その分を差し引いたお金でやりくりするため、

負担感はそこまで感じていなかったと思います。

これは「得た収入で生活し、残ったお金を貯蓄する」のではなく、「得た

収入から貯蓄分を差し引き、残りで生活する」という先取り貯蓄のスタイルに

ある種通じるものがあると思います。

上記の考えから、現在は給料支給日に、子供の教育資金として専用口座に

取り分けて、毎月定額の貯金を行っています。

解約返戻金の使い道(予定)

来年のNISA枠120万円に使用するために証券口座へ入金しました。

日本の高配当or優待株、米国ETFを購入すると思います。

配当金の20%が節税されるよりも、値上がり益の20%の方が節税された

方が効果が大きいことが多いため、NISAで買う銘柄は成長株に投資した方が、

節税効果から考えるといいらしいです。

確かに今年NTTドコモの売却で得られた売却益は約10万円でしたが、

NISA口座で保有していたため、本来かかる税金約2万円(売却益の

20.315%)がかかりませんでした。

配当金から2万円節税しようと考えると、配当金は同様に約10万円

必要になります。

配当利回りを高く見積もり5%としても、200万円の投資資金が

必要になり、1年間のNISA枠(120万円)を超えてしまいます。

性格的になのか、急激に成長する銘柄は値上がりが期待できる分、

値動きも激しいイメージが強く、怖くて買えていません。

今回の解約返戻金は元々あまり想定していなかった資金なので、

1/10くらいの資金を成長株に向けてみようかな?と思います。

と考えているけど、結局買えない気がする。

まとめ

現在のライフスタイルに合わせて、10年間保険料を支払った低解約返戻金型

終身保険を解約しました。

不足を感じた死亡保障は掛け捨ての生命保険に新規で加入してカバーしました。

今後運用で増える予定だった解約返戻金は、自ら投資に回すことで、より

リターンを追求していこうと考えています。

コメント