こんにちは、鉄です。

貯金って難しいですよね。「結局何のためにお金を貯めるのかわからないけれど、

なんとなくお金がないと不安。だからためておかないと」という方も多いような気がします。

一般的に3大支出といわれる「住宅資金、教育資金、老後資金」の中で、生活スタイルによっては

住宅資金、教育資金は不要になるかもしれません。

ただ、運悪く早く亡くなってしまうということがなければ、多くの人にとって老後資金が

不要になることはない気がします。

以前話題になったいわゆる「老後資金2000万円問題」にどうやって対処していけばよいか

「投資」を軸に考えてみました。

結果として初期投資額、日々の積立金額、利回り等に大きく左右されますが、30年から

35年程度の長期の積立投資がすることである程度対応が可能という結果になりました。

あくまでシミュレーション結果のため、このまま当てはまりはしないと思いますが、一つの

目安や老後資金を考えるきっかけになれば幸いです。

老後資金2000万円問題とは

そもそも「老後資金2000万円問題」とは金融庁が2019年6月に公表した金融審議会の

市場ワーキング・グループ報告書「高齢社会における資産形成・管理」に記載された

内容から、話題になった言葉です。

ざっくりと内容をまとめてしまうと以下となります。

- 2017年での平均寿命は男性81.1歳、女性が87.3歳となっている。

- 夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯の月々の赤字額の平均は5.5万円。

- 年間66万円赤字で老後生活が20~30年続いた場合は1320~1980万円の赤字が予想される。

ただ、上記ついては「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」と報告書内に記載されています。

各個人の居住地が都市部か地方か、持ち家か賃貸か、年金の受給状況の違いや、「平均」で

あるがゆえに一部の高額所得者による平均値の引き上げ影響などがあるにせよ、一つの

指標にはなると思います。

多くの世帯が年金を受け取りながら、現役時代の貯蓄と退職金を徐々に取り崩して生活を

していく又は、定年後も働き給与を得ながら生活していくことになります。

投資による老後資金対策

私が良く拝見しているブログ「こびと株.com」様の2020年8月28日の記事に

「30歳で300万円投資できれば、老後資金は準備OK?」という記事がありました

乱暴に言ってしまえば、「30歳の時に想定利回り6%の株式100%のインデックス

ファンドへ300万円投資して、65歳まで放置しておけば2305万円まで増えて、税金を

考えても老後資金は確保できる!」という記事です。

記事の中でも下記のような問題があると記載されています。

- 老後資金をリスク資産である株式で準備すること

- 想定利回り6%が現実的か?

- 海外株式で考えた場合為替リスクは?

ただ、1つの考え方としては非常に興味深いと思いました。

投資期間、初期投資額、積立金額から老後資金問題を考える

私の場合、30歳というのはすでにかなり前に通過済みですので、同じような考え方で

もう少し条件を振ってシミュレーションをしてみました。

シミュレーションを使った計算はアセットマネジメントOne株式会社のHP内にある

「資産簡単シミュレーション」を使用させていただきました。

シミュレーションの条件としては以下としました。

- 平均利回り6%として各投資期間終了後の利益に20%の税金を考慮する

- 初期投資額は0万円~500万円とする。

- 追加投資で積立投資を0~3万円/月で実施する。

追加で積立投資しない場合

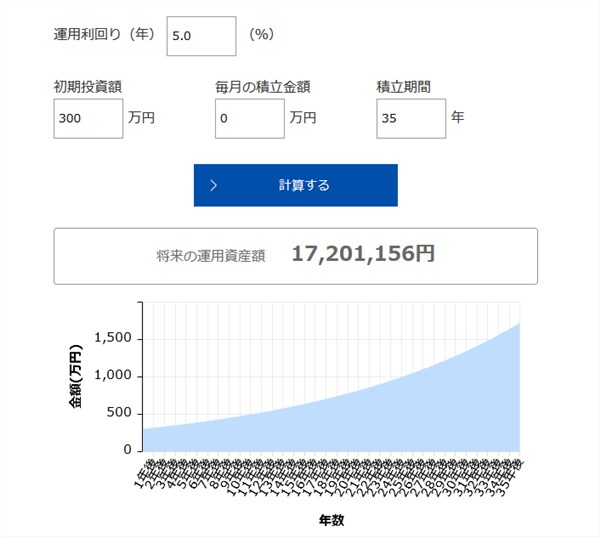

まずは初期投資のみで追加投資をしない場合は以下の結果になります。

上記の「こびと株.com」様の2020年8月28日の記事とほぼ同様の設定ですが、投資額を

100万円から500万円の場合で計算を実施しています。

資産総額が2000万円を超える条件は青色表示にしてあります。

税金分が差し引かれており、微妙に数値は異なりますが、300万円を投資して35年間利回り

6%で運用できた場合は2000万円に到達しています。

追加積立投資する場合

追加で積立投資を行う場合は下記のようなシミュレーション結果になります。

・追加投資を月々1万円実施した場合

2000万円を越えることのできる条件が増えてきました。

・追加投資を月々2万円実施した場合

初期投資0円でも35年間積立投資を行うことで、2000万円に到達可能です。

・追加投資を月々3万円実施した場合

月々の積立投資額が3万円になると、投資元本もかなり増えます。

初期投資額が少ない場合、投資期間が短い場合でもほとんどの条件で2000万円以上の

資産を築くことができます。

今回は大雑把に税金を考慮して2000万円を目指しました。

利益に対する税金の優遇を受けられるNISAやiDeCo等の仕組みを利用することで、さらに

投資期間が短縮できる可能性があります。

シミュレーションは単純に毎年6%利益が出る計算になっていますが、現実には

そんなことはあり得ませんので、大幅なプラスや大幅なマイナス等を繰り返して

平均すると利回りが6%になった場合ということになります。

まとめ

老後に2000万円の資産を築くためには、投資によって資産を増やしていくことが重要です。

投資期間が十分長く(35年以上)取れる場合は初期投資額300万円で計算上2000万円の

資産を築くことが可能になります。

投資期間が十分に取れない場合は、初期投資額の増額、追加の積立投資を行うことにより、

より短期間で2000万円に到達することを目指すことができます。

あくまでシミュレーション上の結果ですが、1つの目安になれば幸いです。

コメント